Consumer Financial Protection Bureau (Spanish)

Líneas de crédito con garantía hipotecaria

Este folleto fue preparado inicialmente por la Junta de Gobernadores del Sistema de la Reserva Federal. La Oficina para la Protección Financiera del Consumidor (CFPB, por sus siglas en inglés) ha hecho cambios técnicos al folleto para reflejar las nuevas normas hipotecarias bajo la Ley Dodd-Frank de Reforma de Wall Street y Protección al Consumidor del 2010 (Ley Dodd- Frank). Se planea una actualización más completa de este folleto en el futuro para reflejar otros cambios bajo la Ley Dodd-Frank y alinearse con otros recursos y herramientas del CFPB para los consumidores, como parte de la misión del CFPB de educar a los consumidores. Visiten el sitio web del CPFB en consumerfinance.gov/hogar para acceder a herramientas y recursos interactivos.

1. Introducción

Si está buscando crédito en el mercado, un plan con garantía hipotecaria puede ser el indicado para usted. O quizá otra forma de crédito podría ser mejor. Antes de tomar una decisión, usted debería evaluar cuidadosamente los costos de una línea con garantía hipotecaria contra los beneficios. Busque las condiciones de crédito que major se ajusten a sus necesidades sin que presenten un riesgo financiero innecesario para usted. Y recuerde, si no paga los fondos que recibió prestados, más los intereses, esto podría significar la pérdida de su hogar.

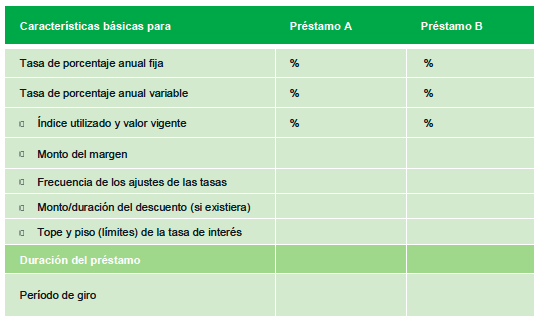

1.1 Lista de verificación

Pídale a su prestamista que le ayude a llenar esta lista de verificación.

2. ¿Qué es una línea de crédito con garantía hipotecaria?

Una línea de crédito con garantía hipotecaria es una forma de crédito renovable en el cual su hogar sirve como garantía. Dado que una casa suele ser el principal activo de un consumidor, muchos propietarios usan sus líneas de crédito sólo para asuntos importantes como la educación, mejoras en la casa o cuentas médicas y no para gastos cotidianos.

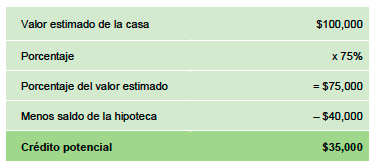

Con una línea de crédito con garantía hipotecaria, se le aprobará un monto específico de crédito—su límite de crédito, o el monto máximo que usted puede pedir prestado en cualquier momento bajo el préstamo. Muchos acreedores ponen el límite de crédito para un préstamo con garantía hipotecaria tomando un porcentaje (digamos el 75 por ciento) del valor estimado del inmueble y restando de ello el saldo de la hipoteca existente. Por ejemplo:

Al establecer su límite de crédito vigente, el acreedor también considerará su capacidad de liquidar la deuda, examinando sus ingresos, deudas y otras obligaciones financieras así como también su historial crediticio.

Muchos préstamos con garantía hipotecaria establecen un período fijo durante el cual usted puede obtener dinero prestado, por ejemplo 10 años. Al final de este “período de adelantos”, le podrían permitir renovar la línea de crédito. Si su préstamo no permite renovaciones, usted no podrá pedir dinero adicional prestado cuando el período concluya. Algunos préstamos requieren la liquidación total de cualquier saldo restante al final del período. Otros pueden permitir una liquidación dentro de un período fijo (el “período de re-pago”), por ejemplo, 10 años.

Una vez que le sea aprobada una línea de crédito con garantía hipotecaria, es muy probable que usted pueda solicitar dinero dentro de su límite de crédito cuando lo desee. Normalmente, utilizará cheques especiales para girar adelantos de su línea. Bajo algunos préstamos, los prestatarios pueden usar una tarjeta de crédito u otros medios para girar adelantos y hacer compras usando la línea.

Sin embargo, pueden existir limitaciones sobre cómo usar la línea. Algunos préstamos requieren que usted pida prestado un monto mínimo cada vez que gira adelantos de la línea (por ejemplo, $300) y mantenga un saldo mínimo. Algunos préstamos también pueden requerir que usted tome un adelanto inicial cuando se establezca la línea.

2.1 ¿Qué debería evaluar cuando esté buscando un préstamo?

Si usted decide solicitar una línea de crédito con garantía hipotecaria, busque el préstamo que mejor se acomoda a sus necesidades particulares. Lea el convenio de crédito cuidadosamente y examine los términos y condiciones de diversos préstamos, incluyendo la tasa de porcentaje anual (APR, por sus siglas en inglés para annual percentage rate) y los costos de establecer el préstamo. El APR anunciado no se reflejará en los costos de cierre ni en los otros honorarios o cargos, así que usted necesitará comparar estos costos, como así también el APR ofrecido por varios acreedores.

2.1.1 Cargos por tasa de interés y características del préstamo

Las líneas de crédito con garantía hipotecaria normalmente involucran tasas variables más que fijas. La tasa variable debe estar basada en un índice que esté disponible públicamente (como la tasa preferencial o prime rate publicada en algunos de los principales periódicos de los Estados Unidos o una tasa de Letras del Tesoro de los EE.UU.); la tasa de interés para solicitar préstamos bajo las líneas de crédito con garantía hipotecaria cambia, reflejando fluctuaciones en el valor del índice. Para determinar la tasa de interés que usted pagará, la mayoría de los acreedores añaden un margen, como por ejemplo 2 puntos de porcentaje, al valor del índice anunciado. Dado que el costo del préstamo está directamente vinculado con el valor del índice, es importante averiguar qué índice se utiliza, cuán a menudo cambia el valor del índice y qué tan alto llegó en el pasado, como así también el monto del margen.

Los acreedores a veces ofrecen una tasa de interés reducida durante cierto tiempo para líneas de crédito con garantía hipotecaria—una tasa que es excepcionalmente baja y puede durar sólo por un período introductorio, por ejemplo seis meses.

Los préstamos de tasa variable garantizados por una vivienda por ley deben tener un límite o tope sobre cuánto puede aumentar su tasa de interés durante el plazo del crédito. Algunos préstamos de tasa de interés variable limitan cuánto puede aumentar su pago y cuánto puede caer su tasa de interés si las tasas de interés bajan.

Algunos acreedores le permiten convertir una tasa de interés variable a una fija durante el plazo del préstamo, o convertir toda o una porción de su línea de crédito a un préstamo con pagos a plazo fijo.

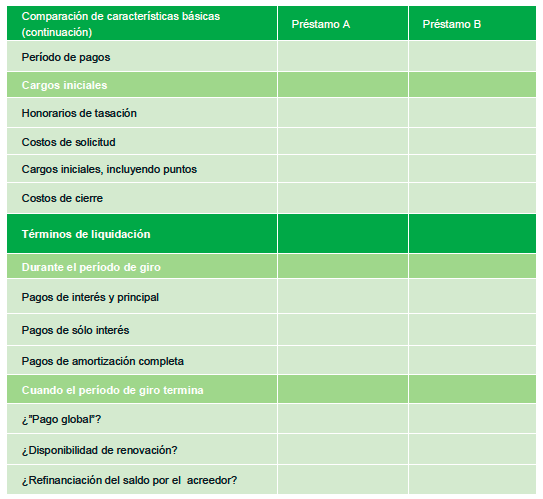

2.2 Los costos de adquirir una línea de crédito con garantía hipotecaria

Muchos de los costos de establecer una línea de crédito con garantía hipotecaria son similares a aquellos que usted paga cuando compra una casa. Por ejemplo:

- Cargos por la tasación del inmueble para estimar el valor de su casa;

- Costo de solicitud, que pueden no ser reembolsados en caso de que su solicitud de crédito sea rechazada;

- Cargos iniciales, tales como uno o más puntos (un punto equivale al uno por ciento del límite de crédito);

- Costos de cierre, incluyendo honorarios legales, investigación de título, preparación y registro de la hipoteca, seguro de propiedad y de título e impuestos.

Además, usted puede estar sujeto a ciertos cargos durante el período del préstamo, tales como costos de asociación o mantenimiento anual y cargos de operación cada vez que usted gira fondos de la línea de crédito.

Podría encontrarse en una situación donde paga cientos de dólares para establecer el préstamo. Si usted girara sólo un pequeño monto de su línea de crédito, aquellos cargos iniciales aumentarían sustancialmente el costo de los fondos solicitados. Por otra parte, dado que el riesgo del prestamista es menor que en el caso de otros tipos de crédito ya que su casa sirve como garantía, las tasas anuales efectivas para líneas de crédito con garantía hipotecaria son generalmente más bajas que las tasas para otros tipos de crédito. El interés que usted ahorre puede compensar los costos de establecer y mantener la línea. Además, algunos acreedores eliminan algunos o todos los costos de cierre.

2.3 ¿Cómo liquidará usted su préstamo de crédito con una garantía hipotecaria?

Antes de adquirir un préstamo considere cómo liquidará el dinero que solicitó. Algunos préstamos establecen pagos mínimos que cubren una porción del principal (el monto que usted pida prestado) más el interés acumulado. Pero, a diferencia del típico préstamo con mensualidades fijas, la porción que va hacia el principal podría no ser suficiente para pagar el principal al final del plazo. Otros préstamos pueden permitir solo el pago del interés durante el plazo, lo cual significa que usted no liquidará nada del principal. Si usted pide prestados $10.000, usted seguirá debiendo ese monto cuando el préstamo se venza.

A pesar del pago mínimo requerido, usted puede elegir pagar más, y muchos acreedores ofrecen una variedad de opciones de pago. Sin embargo, algunos prestamistas pueden exigirle el pago de tarifas especiales o multas si opta por pagar más, por lo tanto compruebe con su pretsamista. Muchos consumidores eligen liquidar el principal frecuentemente como lo hacen con otros préstamos. Por ejemplo, si usted usa su línea para comprar un barco, tal vez querrá pagarlo como lo haría con un préstamo típico para barcos.

Sin importar cuales sean sus condiciones de pago durante el plazo del préstamo—ya sea que liquide algo, un poco, o nada del monto principal del préstamo—cuando el préstamo venza usted tal vez tendrá que pagar el resto del saldo, de una sola vez. Usted deberá estar preparado para realizar este “pago global” refinanciándolo con el prestamista, obteniendo un préstamo de otro prestamista o por otros medios. Si usted no puede hacer el pago global podría perder su casa.

Si su préstamo tiene una tasa de interés variable, sus mensualidades pueden cambiar. Supongamos, por ejemplo, que usted pide prestados $10.000 dentro de un préstamo que requiere pagos de interés solamente. A una tasa del 10 por ciento sus pagos mensuales serían de $83. Si la tasa sube con el tiempo hasta el 15 por ciento, sus pagos mensuales aumentarían a $125. De modo similar, si usted está haciendo pagos que cubren interés más alguna porción del principal, sus pagos mensuales podrían aumentar, a menos que su acuerdo requiera que los pagos se mantengan iguales durante todo el plazo del préstamo.

Si vende su casa, probablemente se le requerirá que liquide el saldo de su crédito con garantía hipotecaria en forma total inmediatamente. Si usted vendiera su casa en un futuro próximo, considere si realmente tiene sentido pagar los costos iniciales para establecer una línea de crédito. Tenga también en mente que podría estar prohibido alquilar su casa bajo los términos de su convenio.

2.4 Línea de crédito vs. préstamos tradicionales de segunda hipoteca

Si usted está pensando en una línea de crédito con garantía hipotecaria, también debe considerar un préstamo tradicional de segunda hipoteca. Una segunda hipoteca le brinda un monto fijo de dinero remunerable dentro de un plazo fijo. En la mayoría de los casos, el préstamo de pago requiere pagos iguales que liquidarán el saldo total del préstamo dentro del mismo plazo del préstamo. Usted podría considerar una segunda hipoteca en lugar de una línea de crédito con garantía hipotecaria si, por ejemplo, necesita un monto fijo para un propósito específico como ampliaciones a su casa.

Al elegir qué tipo de préstamo se acomoda mejor según sus necesidades, considere los costos bajo ambas alternativas. Examine tanto el APR como otros cargos. Sin embargo, no compare simplemente el APR, dado que el APR en los dos tipos de préstamos se calcula de manera diferente:

- El APR para una segunda hipoteca tradicional toma en cuenta la tasa de interés cobrada más los puntos y otros cargos financieros.

- El APR para una línea de crédito con garantía hipotecaria está basado en la tasa de interés periódica solamente; no incluye puntos u otros cargos.

2.4.1 Revelación de información de los acreedores

La Ley de Veracidad de Crédito requiere que los prestamistas le proporcionen información sobre condiciones importantes y costos de sus préstamos con garantía hipotecaria; incluyendo el APR, cargos variados, condiciones de pago e información sobre cualquier característica de una tasa variable. Y, en general, ni el prestamista ni cualquier otra persona pueden cobrarle ningún honorario o cargo hasta después de que usted haya recibido esta información. Esta información se recibe cuando le entregan la solicitud de crédito y además se le revelarán informaciones adicionales antes de obtener el préstamo. Si cualquier condición (además de la característica de la tasa variable) cambia antes del inicio del préstamo, el prestamista deberá reembolsarle todos los cargos aplicados en el caso de que usted decida no entrar en el préstamo debido al cambio. Los prestamistas también están obligados a proporcionarle una lista de las organizaciones asesoras en propiedad de vivienda en su zona.

Cuando usted abre una línea de crédito con garantía hipotecaria, la gestión pone en riesgo su hogar. Si la casa involucrada consiste de su morada principal, la Ley de Veracidad de Crédito le da tres días a partir de la fecha de apertura de la cuenta para cancelar la línea de crédito. Este derecho le permite cambiar de opinión por cualquier motivo. Simplemente infórmele al presta- mista por escrito dentro de un plazo de tres días. El prestamista debe entonces cancelar su interés de garantía sobre su casa y reembolsarle todos los cargos, incluyendo aquellos por la solicitud y la tasación, que usted abonó cuando abrió la cuenta.

La Ley de Propiedad de Vivienda y Protección del Patrimonio 1994 (HOEPA) aborda ciertas prácticas desleales y establece los requisitos para ciertos préstamos con altas tasas y cargos, incluidas ciertas declaraciones adicionales. La HOEPA ahora cubre algunos HELOCs. Usted puede encontrar más información poniéndose en contacto con la CFPB en la dirección de Internet y el número de teléfono que figura en el apéndice de información de contacto, que se indican enseguida.

2.5 ¿Qué pasa si el prestamista congela o reduce su línea de crédito?

Por lo general, los préstamos permiten a los prestamistas congelar o reducir una línea de crédito si el valor de la casa “disminuye significativamente” o, cuando el prestamista “cree razonablemente” que usted no será capaz de hacer sus pagos debido a un “cambio material” en su situación financiera. Si esto sucede, a lo mejor usted querrá:

- Hablar con su prestamista. Trate de encontrar la causa por la cual el prestamista decidió congelar o reducir su línea de crédito y vea si puede hacer algo para restablecerla. Usted puede estar en condición de proporcionar información para restablecer su línea de crédito, por ejemplo, documentos que muestren que su casa ha mantenido su valor, o que no ha habido ningún “cambio material” en su situación financiera. Puede que a usted le convenga obtener copias de sus informes o historial de crédito (visite el sitio web de la CFPB: consumerfinance.gov/askcfpb/5/can-i-review-my-credit-report.html para obtener información de cómo adquirir copias sin costo de sus informes de crédito) y asegurarse de que toda la información contenida en estos documentos esté correcta. Si su prestamista le sugiere que consiga una nueva tasación, asegúrese de conversar anticipadamente con las compañías tasadoras para que usted sepa que el prestamista aceptará como válida la nueva tasación.

- Buscar otras líneas de crédito. Si su prestamista no desea restablecer la línea de crédito con usted, busque otros prestamistas para saber lo que ellos le ofrecen. Si otro prestamista está dispuesto a ofrecerle una línea de crédito, usted podría estar en condiciones de liquidar su línea de crédito original y abrir una nueva línea de crédito. Sin embargo, tenga en cuenta que quizás tenga que pagar algunos de los cargos por la misma solicitud de crédito que usted pagó por su línea de crédito original.

Glosario

Este glosario contiene las definiciones generales de los términos de uso común en el mercado de bienes raíces. Es posible que tengan efectos jurídicos diferentes según el contexto.

| TÉRMINO DEFINIDO | |

|---|---|

| CAPITAL | La diferencia entre el valor justo de mercado (valor de tasación) de su casa y el saldo de su hipoteca. |

| CARGOS DE SOLICITUD | Los cargos que se pagan con la solicitud de crédito. Pueden incluir honorarios por tasación del inmueble y un informe crediticio. |

| COSTO DE ASOCIACIÓN O DE MANTENIMIENTO ANU | Un cargo anual cobrado por tener disponible la línea de crédito sin importar si la línea se utiliza o no. |

| HONORARIOS DE OPERACIÓN | Un honorario cobrado cada vez que usted gira fondos de su línea de crédito. |

| ÍNDICE | La tasa pública en el que el prestamista se basa para aplicar la tasa de interés anual al inicio del préstamo y para determinar futuros cambios en la tasa de interés anual. |

| INTERÉS DE SEGURIDAD | Es el interés que un prestamista toma sobre la propiedad del solicitante como garantía del pago de una deuda. |

| LÍMITE | El límite para aumentos en la tasa de interés variable durante todo el plazo del préstamo. |

| LÍMITE DE CRÉDITO | El monto máximo que puede obtenerse bajo el préstamo de crédito con garantía hipotecaria. |

| MARGEN | El número de puntos de porcentaje que el prestamista añade a la tasa índice para determinar la tasa de porcentaje anual. |

| PAGO GLOBAL | Un pago total que puede ser requerido cuando el préstamo se venza. |

| PAGO MÍNIMO (BALLOON PAYMENT) | El monto mínimo que usted debe pagar (generalmente cada mes) en su cuenta. Bajo algunos préstamos, el pago mínimo puede cubrir sólo el interés; bajo otros, puede incluir tanto el principal como los intereses. |

| PUNTOS | Un punto equivale al uno por ciento del principal de su línea de crédito. Los puntos generalmente se abonan durante el cierre y son aparte del interés mensual. |

| TASA DE INTERÉS | El cargo periódico expresado como un porcentaje por usar el crédito. |

| TASA DE PORCENTAJE ANUAL (APR, SIGLAS EN INGLÉS DE ANNUAL PERCENTAGE RATE) | El costo real del crédito por año expresado como un porcentaje. |

| TASA VARIABLE | Una tasa de interés que cambia periódicamente con relación a un índice. Los pagos pueden aumentar o disminuir de acuerdo a las fluctuaciones en la tasa variable. |

Más información

Para más información sobre hipotecas, visite consumerfinance.gov/mortgage. Para respuestas a preguntas sobre hipotecas y otros temas financieros, visite consumerfinance.gov/askcfpb. También puede visitar el sitio web del CFPB: consumerfinance.gov/owning-a-home para acceder a las herramientas y recursos interactivos para los compradores de hipotecas, que se espera que estén disponibles a partir de 2014.

Los asesores de vivienda pueden ser muy útiles, sobre todo para los compradores de vivienda por primera vez o si tiene problemas para pagar su hipoteca. El Departamento de Vivienda y Desarrollo Urbano de EE.UU. (HUD) apoya a las agencias de asesoría de vivienda en todo el país que pueden proporcionar asesoramiento gratuito o de bajo costo. Se puede buscar las agencias de asesoría de vivienda aprobadas por el HUD en su zona en el sitio web de la CFPB consumerfinance.gov/find-a-housing-counselor o llamando al número telefónico interactivo gratuito del HUD 800-569-4287.

La empresa que cobra los pagos de su hipoteca es el administrador de su préstamo. Puede que no sea la misma empresa prestamista. Si tiene preocupaciones acerca de cómo se administra su préstamo u otro aspecto de su hipoteca, es posible que desee presentar una queja ante la CFPB en consumerfinance.gov/complaint o llamando al (855) 411-CFPB (2372).

Cuando envía una queja al CFPB, el CFPB remitirá su queja a la empresa y trabajará para obtener una respuesta. Las empresas tienen 15 días para responderles a usted y al CFPB. Usted puede revisar la respuesta de la empresa y darle su opinión al CFPB.

Información de contacto

Para obtener información adicional o para presentar una queja, puede comunicarse con el CFPB o una de las otras agencias federales que se presentan a continuación, según el tipo de institución. Si no está seguro de qué agencia debe contactar, puede enviar una queja al CFPB y si el CFPB determina que otro organismo estaría en mejores condiciones de ayudarle, el CFPB remitirá su queja al organismo y le informará a usted.

| Agencia regulatoria | Entidades reguladas | Información de contacto |

|---|---|---|

| Consumer Financial Protection Bureau (CFPB) (Oficina para la Protección Financiera del Consumidor) P.O. Box 2900 Clinton, IA 52733 |

Instituciones depositarias aseguradas y cooperativas de crédito con activos de más de $ 10 mil millones (y sus filiales) y proveedores no bancarios de productos y servicios financieros de consumo, incluidos hipotecas, tarjetas de crédito, cobro de deudas, informes de consumo, tarjetas de prepago, préstamos educativos privados y préstamos sobre el sueldo | (855) 411-CFPB (2372) consumerfinance.gov |

| Board of Governors of the Federal Reserve System (FRB) (Junta Directiva del Sistema de la Reserva Federal) Ayuda al consumidor P.O. Box 1200 Minneapolis, MN 55480 |

Miembros de bancos autorizados por el estado federalmente asegurados del Sistema de la Reserva Federal |

(888) 851-1920 federalreserveconsumerhelp.gov |

| Office of the Comptroller of the Currency (OCC) (Contraloría de la Moneda) Grupo de Asistencia al Cliente 1301 McKinney Street, Suite 3450 Houston, TX 77010 |

Bancos nacionales y bancos/asociaciones de ahorros autorizados por el gobierno federal | (800) 613-6743 occ.treas.gov helpwithmybank.gov |

| Federal Deposit Insurance Corporation (FDIC) (Corporación Federal de Seguro de Depósitos) Centro de Respuesta al Consumidor 1100 Walnut Street, Box #11 Kansas City, MO 64106 |

Bancos acreditados a nivel estatal federalmente asegurados que no son miembros del Sistema de la Reserva Federal |

(877) ASK-FDIC o (877) 275-3342 fdic.gov fdic.gov/consumers |

| Federal Housing Finance Agency (FHFA) (Agencia de Financiamiento de Vivienda Federal) Comunicaciones con el Consumidor Centro de Constitución 400 7th Street, S.W. Washington, DC 20024 |

Fannie Mae, Freddie Mac y los Bancos Federales Hipotecarios | Línea de Ayuda al Consumidor (202) 649-3811 ConsumerHelp@fhfa.gov |

| National Credit Union Administration (NCUA) (Administración Nacional de Cooperativas de Crédito) Asistencia al Consumidor 1775 Duke Street Alexandria, VA 22314 |

Cooperativas de crédito autorizadas por el gobierno federal | (800) 755-1030 ncua.gov mycreditunion.gov |

| Federal Trade Commission (FTC) (Comisión Federal de Comercio) Centro de Respuesta al Consumidor 600 Pennsylvania Ave, N.W. Washington, DC 20580 |

Compañías financieras, tiendas minoristas, concesionarios de automóviles, compañías hipotecarias y otros prestamistas y agencias de crédito |

(877) FTC-HELP o (877) 382-4357 www.ftc.gov |

| Securities and Exchange Commission (SEC) (Comisión de Valores y Bolsa) Centro de Quejas y Reclamos 100 F Street, N.E. Washington, DC 20549 |

Firmas de corretaje, compañías de fondos mutuos y asesores de inversiones |

(202) 551-6551 sec.gov sec.gov/complaint/select.shtml |

| Farm Credit Administration Office of Congressional & Public Affairs (Oficina de Asuntos Públicos y del Congreso para la Administración de Crédito Agrícola ) 1501 Farm Credit Drive McLean, VA 22102 |

Prestamistas agrícolas | (703) 883-4056 fca.gov |

| Small Business Administration (SBA) (Agencia Federal para el Desarrollo de la Pequeña Empresa) Aunstos del Consumidor 409 3rd Street, S.W. Washington, DC 20416 |

Prestamistas a pequeñas empresas | (800) U-ASK-SBA o (800) 827-5722 sba.gov |

| Commodity Futures Trading Commission (CFTC) (Agencia Reguladora de los Mercados de Futuros) 1155 21st Street, N.W. Washington, DC 20581 |

Corredores de productos básicos, asesores de comercio de mercancías, pools de materias primas y corredores de introducción |

(866) 366-2382 cftc.gov/ConsumerProtection/index.htm |

| U.S. Department of Justice (DOJ) (Departamento de Justicia) Civil Rights Division 950 Pennsylvania Ave, N.W. Housing and Civil Enforcement Section Washington DC 20530 |

Asuntos relativos a préstamos y vivienda |

(202) 514-4713 TTY–(202) 305-1882 FAX–(202) 514-1116 Para informar un incidente de discriminación de vivienda: 1-800-896-7743 fairhousing@usdoj.gov |

| Department of Housing & Urban Development (HUD) (Departamento de Vivienda y Desarrollo Urbano) Office of Fair Housing/Equal Opportunity 451 7th Street, S.W. Washington, DC 20410 |

Asuntos relativos a préstamos y vivienda |

(800) 669-9777 hud.gov/complaints |